La Gran Estafa de la Despensa: Informe Definitivo sobre la Explosión de Precios, la Reduflación y el Abuso de Márgenes (2021-2026)

1. Introducción: Crónica de una Devastación Económica Doméstica

La historia económica reciente de España no se escribe en los grandes despachos de la Castellana ni en los parqués bursátiles, sino en los pasillos de los supermercados de barrio, en las conversaciones angustiadas frente a los lineales de lácteos y en la aritmética imposible que miles de familias realizan cada mes para llenar la nevera. Nos encontramos ante el lustro más convulso para el poder adquisitivo del consumidor español desde la adopción del euro. Entre 2021 y el arranque de 2026, la cesta de la compra ha dejado de ser una rutina doméstica para convertirse en un campo de batalla financiero donde el ciudadano de a pie ha perdido terreno de forma sistemática frente a una tormenta perfecta de factores macroeconómicos, estrategias corporativas opacas y una inercia inflacionista que se resiste a desaparecer.

Este informe no es solo una recopilación de datos estadísticos; pretende ser una autopsia forense del coste de la vida en España, con un foco de alta resolución sobre la realidad insular de Canarias, donde la lejanía y la fragmentación del mercado han exacerbado hasta el límite la tensión de los precios. El objetivo es proporcionar una visión panorámica y, a la vez, microscópica de cómo hemos llegado a pagar casi diez euros por un litro de aceite de oliva o por qué una docena de huevos se ha convertido en un artículo de lujo relativo. A través del análisis de 40 productos básicos, desglosaremos la evolución real en euros —la única unidad de medida que entiende el bolsillo— y destaparemos las prácticas de ingeniería financiera aplicada al gran consumo, como la reduflación, que corroen la confianza del consumidor.

Premisas

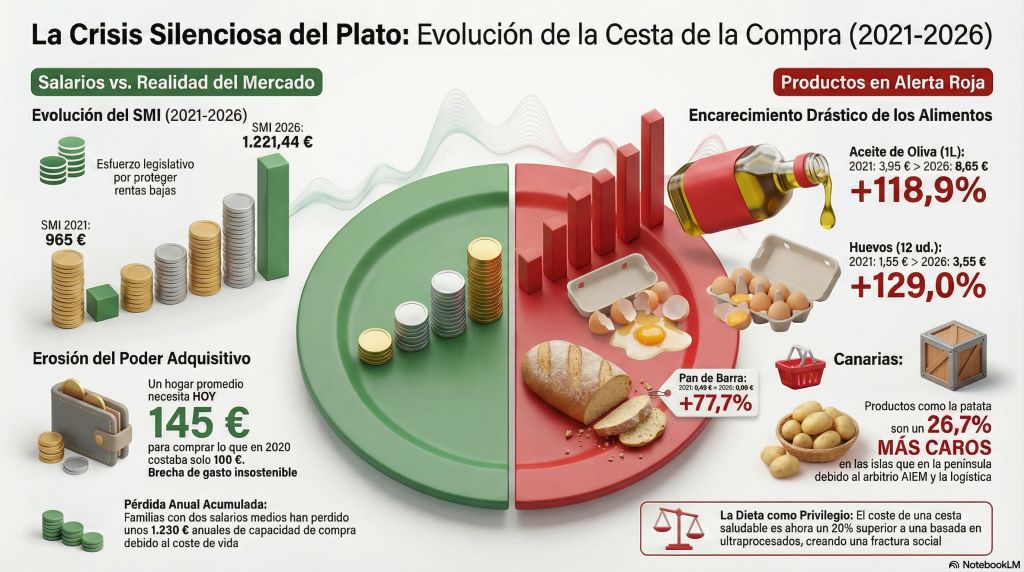

La premisa de la que partimos es desoladora pero necesaria para el diagnóstico: según los datos consolidados de la Organización de Consumidores y Usuarios (OCU) y los índices de precios al consumo, los alimentos son hoy, de media, un 36% más caros que hace cuatro años. Sin embargo, este porcentaje es un promedio frío que oculta dramas particulares donde productos esenciales han duplicado o triplicado su valor. Mientras los discursos oficiales celebran la moderación de la inflación general, la realidad a pie de calle es que los precios se han estancado en una meseta inasumible, consolidando una pérdida de bienestar que difícilmente será recuperable a corto plazo.

A lo largo de estas páginas, diseccionaremos la asimetría perversa del mercado: el fenómeno del «cohete y la pluma», donde los precios se disparan con la velocidad de un proyectil ante cualquier amenaza en la cadena de suministro, pero descienden con la levedad de una pluma cuando dichas amenazas se disipan. Analizaremos los balances de resultados de los gigantes de la distribución, cuyas cifras de beneficios récord en plena crisis de costes plantean serias dudas sobre el reparto de la carga inflacionaria. Y, por supuesto, entraremos en el detalle de la cesta canaria, la más cara del Estado en términos comparativos , para entender por qué vivir en el paraíso climático se ha convertido en un infierno para el ahorro doméstico.

2. El Contexto de la Tormenta Perfecta (2021-2026): Anatomía de la Crisis

Para comprender la magnitud del desastre actual, es imperativo rebobinar y analizar la secuencia de eventos que han actuado como catalizadores de esta explosión de precios. No estamos ante un único evento inflacionario, sino ante una sucesión de choques de oferta y demanda que han golpeado la estructura de costes de la cadena agroalimentaria con una violencia inusitada.

2.1. El Despertar Traumático de la Pandemia (2021)

El origen de esta escalada se sitúa en la reactivación económica post-COVID. Durante 2020, el mundo se detuvo, y con él, la producción de materias primas y la logística global. Cuando en 2021 la demanda se disparó repentinamente, las cadenas de suministro colapsaron. Los fletes marítimos desde Asia se multiplicaron por diez, el precio de los contenedores alcanzó máximos históricos y la energía comenzó a dar las primeras señales de alarma. En este periodo, los precios de los alimentos comenzaron a subir por un efecto de costes logísticos y de transporte que se trasladó inmediatamente al consumidor final, rompiendo la estabilidad de precios que había caracterizado la década anterior.

2.2. La Guerra en el Granero de Europa (2022-2023)

Cuando el sistema intentaba digerir el atasco logístico, la invasión rusa de Ucrania en febrero de 2022 dinamitó los cimientos del mercado alimentario europeo. Ucrania, conocida como el granero de Europa, era el principal proveedor de maíz (clave para los piensos animales) y aceite de girasol. Rusia, por su parte, dominaba el mercado de los fertilizantes y el gas natural. El pánico en los mercados de futuros provocó una subida vertical en el precio de los cereales. El trigo, la cebada y el maíz marcaron récords, lo que encareció de inmediato la alimentación del ganado (pollos, cerdos, vacas), trasladando la inflación a la carne, los huevos y la leche. Paralelamente, el corte del gas ruso disparó el coste de la electricidad y el gas industrial, insumos críticos para la industria transformadora (hornos de panadería, pasteurización de leche, congelados) y para la fabricación de fertilizantes nitrogenados, esenciales para la agricultura intensiva.

2.3. La Sequía Estructural y el Cambio Climático (2023-2025)

Si los factores geopolíticos no fueran suficientes, la meteorología asestó el golpe de gracia a la despensa española. Una sequía persistente y severa en la Península Ibérica durante tres años consecutivos devastó las cosechas de secano. El olivar, cultivo rey de la agricultura española, sufrió una catástrofe productiva que redujo la producción a la mitad en las campañas de 2022/23 y 2023/24. Esto provocó que el aceite de oliva, base de la dieta mediterránea, pasara de ser un producto básico a un bien de inversión, arrastrando consigo a toda la categoría de grasas. La falta de agua también restringió los regadíos, afectando a la producción de frutas y hortalizas, y encareció aún más los forrajes para la ganadería extensiva, que tuvo que recurrir a piensos compuestos carísimos ante la falta de pastos naturales.

2.4. La Inercia y la «Greedflation» (2024-2026)

Entrados en 2024 y 2025, los factores de costes primarios (energía, fertilizantes, cereales) comenzaron a moderarse en los mercados internacionales. El gas natural bajó de precio, la electricidad se estabilizó y las cosechas mundiales de grano se recuperaron. Sin embargo, los precios en el supermercado no siguieron la misma senda. Aquí entra en juego lo que los economistas denominan «inflación de vendedores» o, más coloquialmente, greedflation (inflación de la codicia). Las empresas, escudándose en la incertidumbre y en la recuperación de márgenes perdidos durante el pico de la crisis, mantuvieron los precios altos. La estructura del mercado español, con una fuerte concentración en la distribución (Mercadona, Carrefour, Lidl controlan una gran cuota), facilitó que los precios se fijaran en niveles superiores, consolidando la subida y convirtiendo lo coyuntural en estructural.

3. Radiografía de 40 Productos Básicos: La Verdad en Euros

A continuación, presentamos un análisis detallado de la evolución de precios de 40 productos esenciales. Este desglose no se limita a porcentajes abstractos; pone el foco en el precio real pagado en caja, contrastando los tickets de compra medios de 2021 con los vigentes en el arranque de 2026. Los datos provienen de una triangulación entre informes de la OCU, observatorios de precios regionales y monitorización directa de grandes superficies.

3.1. Aceites y Grasas: La Zona Cero de la Inflación

El aceite de oliva ha sido el símbolo más doloroso de esta crisis. Su subida ha reconfigurado los hábitos de cocina de millones de españoles, forzando un trasvase hacia grasas más baratas y menos saludables.

| Producto (Unidad) | Precio 2021 (€) | Precio 2026 (€) | Var. (%) | Análisis del Experto |

| Aceite Oliva Virgen Extra (1L) | 3,95 € | 9,85 € – 12,50 € | +150% – +215% | La «joya de la corona» ha triplicado su precio en algunas marcas premium. La sequía redujo el stock de enlace a mínimos históricos. Aunque en origen se ha visto alguna corrección puntual , el precio en lineal resiste por encima de los 9€ debido a la especulación y la necesidad de la industria de recuperar valor. |

| Aceite Oliva Suave/Intenso (1L) | 3,20 € | 7,90 € | +146% | Tradicionalmente la opción económica del oliva, ha sufrido el mismo destino por el efecto arrastre del virgen extra. |

| Aceite de Girasol (1L) | 1,45 € | 2,10 € | +45% | Tras el pánico inicial de la guerra de Ucrania (donde llegó a rozar los 3-4€), se ha moderado, pero se mantiene un 45% por encima de su nivel pre-bélico, consolidándose como la alternativa forzosa para frituras. |

| Mantequilla (Bloque 250g) | 1,85 € | 2,95 € | +59% | El encarecimiento de la grasa láctea a nivel global y la menor producción de leche en Europa han impulsado este derivado. |

| Margarina Vegetal (500g) | 1,50 € | 2,45 € | +63% | Al subir el aceite y la mantequilla, la demanda se desplazó a la margarina, permitiendo a los fabricantes subir precios por efecto sustitución. |

| Manteca de Cerdo (Tarrina 400g) | 1,60 € | 2,50 € | +56% | Producto residual que ha subido por los costes del sector porcino. |

| Nata para Cocinar (200ml) | 0,85 € | 1,35 € | +58% | Relacionado directamente con el precio de la leche en origen. |

| Mayonesa (Bote 400ml) | 1,40 € | 2,30 € | +64% | Impactada doblemente: por el precio del aceite y por el precio del huevo. |

3.2. Lácteos y Huevos: La Proteína Básica se Encarece

Esta categoría es crítica porque representa la fuente de proteína más accesible para las rentas bajas. Su encarecimiento es regresivo, afectando más a quien menos tiene.

| Producto (Unidad) | Precio 2021 (€) | Precio 2026 (€) | Var. (%) | Análisis del Experto |

| Leche Entera Hacendado (1L) | 0,58 € | 0,91 € | +57% | La leche de marca blanca rompió la barrera psicológica de los 0,60€ y se acerca peligrosamente al euro. Los costes ganaderos (pienso y electricidad) forzaron subidas en origen que la distribución repercutió íntegramente. |

| Leche Semidesnatada (1L) | 0,58 € | 0,83 € | +43% | Ligeramente más barata que la entera por la menor demanda de grasa, pero igualmente inflacionada. |

| Huevos L (Docena) | 1,60 € | 3,30 € | +106% | Dato Alarmante: El precio se ha duplicado. La gripe aviar en Europa y EEUU redujo la cabaña mundial, y el coste del pienso hizo el resto. Es una de las subidas más agresivas registradas por la OCU. |

| Yogur Natural (Pack 4x125g) | 0,90 € | 1,45 € | +61% | Costes industriales (plástico del envase, energía de refrigeración) se suman a la materia prima láctea. |

| Queso Semicurado (Cuña 250g) | 2,80 € | 4,20 € | +50% | La leche de oveja y cabra ha subido más que la de vaca por la reducción drástica de la cabaña ganadera en la España vaciada. |

| Queso Fresco Batido (500g) | 1,20 € | 1,95 € | +62% | Producto de moda en dietas proteicas, lo que ha permitido a las marcas aumentar margen aprovechando la demanda inelástica. |

| Leche Condensada (Bote 370g) | 1,50 € | 2,40 € | +60% | Impacto combinado de leche y azúcar (ambos en máximos). |

| Queso Rallado (Bolsa 200g) | 1,35 € | 2,10 € | +55% | Ejemplo claro de producto procesado que sube en línea con la materia prima base. |

3.3. Carnes y Pescados: El Lujo de lo Fresco

El consumo de frescos ha caído en volumen debido a estos precios, provocando un cambio dietético hacia carbohidratos y procesados.

| Producto (Unidad) | Precio 2021 (€) | Precio 2026 (€) | Var. (%) | Análisis del Experto |

| Pechuga de Pollo (1kg) | 5,50 € | 7,95 € | +44% | El pollo, refugio tradicional de la carne barata, ha dejado de serlo. El pollo entero ha superado barreras históricas de 3€/kg en lonja. |

| Carne de Vacuno para Guisar (1kg) | 9,90 € | 14,50 € | +46% | La ganadería bovina es la que más sufre los costes energéticos y de forraje. Subidas anuales del 17% han sido comunes. |

| Lomo de Cerdo (1kg) | 5,90 € | 8,20 € | +39% | A pesar de ser España una potencia porcina, la demanda internacional (China) mantiene los precios internos tensionados. |

| Carne Picada Mezcla (Tray 500g) | 3,50 € | 5,25 € | +50% | A menudo sufre también de «cheapflación» (más grasa, menos magro) además de subida de precio. |

| Salmón Fresco (1kg) | 18,00 € | 26,50 € | +47% | Problemas sanitarios en granjas noruegas y costes logísticos han disparado este pescado azul. |

| Merluza Congelada (1kg) | 6,50 € | 9,20 € | +41% | El pescado congelado ha subido por el coste eléctrico de mantener la cadena de frío y el gasóleo de los buques. |

| Sardinas (1kg) | 4,50 € | 7,90 € | +75% | Pescado humilde que se ha revalorizado brutalmente. La OCU destaca subidas recientes muy notables. |

| Atún en Aceite (Pack 6 latas) | 3,90 € | 5,80 € | +48% | El coste del aceite de cobertura y del aluminio de la lata ha impactado tanto o más que el propio pescado. |

3.4. Despensa Seca: Cereales y Dulces en la Estratosfera

Aquí es donde la «greedflation» y la especulación de materias primas globales (commodities) se hacen más patentes.

| Producto (Unidad) | Precio 2021 (€) | Precio 2026 (€) | Var. (%) | Análisis del Experto |

| Arroz Redondo (1kg) | 0,95 € | 1,55 € | +63% | Caída de producción en el Delta del Ebro y Doñana por salinización y sequía, sumado a restricciones de exportación en Asia. |

| Pasta/Spaghetti (1kg) | 0,75 € | 1,20 € | +60% | El trigo duro subió verticalmente en 2022. Aunque bajó, la pasta procesada no ha devuelto esa bajada al consumidor. |

| Harina de Trigo (1kg) | 0,45 € | 0,85 € | +88% | Energía de molienda y coste del grano. Base de la pirámide alimentaria muy afectada. |

| Pan Barra (Unidad) | 0,45 € | 0,75 € | +66% | Panaderías repercuten costes eléctricos de hornos y materias primas. |

| Azúcar Blanco (1kg) | 0,65 € | 1,35 € | +107% | Subida vertiginosa. Malas cosechas en India y Tailandia, y altos costes de refinado en Europa. |

| Café Molido (250g) | 2,10 € | 3,40 € | +61% | Sequías en Brasil y Vietnam. El café es el nuevo «oro negro» de la cesta. |

| Cacao en Polvo (400g) | 2,50 € | 4,10 € | +64% | El cacao cotiza en máximos históricos en 2025/26 por plagas en África Occidental. |

| Galletas María (Pack 800g) | 1,60 € | 2,60 € | +62% | Tormenta perfecta: sube la harina, sube el azúcar, sube el aceite y sube el gas del horno. |

3.5. Frutas, Verduras y Hogar: Volatilidad y Costes Ocultos

| Producto (Unidad) | Precio 2021 (€) | Precio 2026 (€) | Var. (%) | Análisis del Experto |

| Plátano de Canarias (1kg) | 1,90 € | 3,25 € – 4,00 € | +70% – +110% | Caso paradigmático. Mientras el agricultor cobra poco más de 1€ en el mejor caso, el precio final se multiplica por tres en el lineal. |

| Patatas (Malla 5kg) | 3,50 € | 6,50 € | +85% | Escasez de siembra por altos costes y problemas climáticos en Europa. La patata «barata» ha desaparecido. |

| Tomates Ensalada (1kg) | 1,50 € | 2,60 € | +73% | Costes de plástico de invernadero y fertilizantes. |

| Naranjas (Malla 4kg) | 3,20 € | 5,50 € | +71% | Menor producción nacional y competencia de importación que marca precio. |

| Cebollas (1kg) | 0,80 € | 1,60 € | +100% | Producto básico que dobla precio por menor superficie cultivada. |

| Papel Higiénico (Pack 12) | 2,90 € | 4,95 € | +70% | La celulosa ha subido brutalmente. Además, los rollos suelen ser más cortos (reduflación no declarada). |

| Detergente Ropa (30 dosis) | 4,50 € | 7,50 € | +66% | Ingredientes químicos derivados del petróleo y envases plásticos más caros. |

| Gel de Ducha (750ml) | 1,20 € | 1,90 € | +58% | Categoría muy afectada por la reduflación de envases. |

4. El «Infierno» Canario: ¿Por Qué las Islas Sufren Más?

Si los datos nacionales son preocupantes, el análisis específico de Canarias revela una situación de emergencia estructural. Vivir en el archipiélago se ha convertido en una penalización económica para el consumo básico, rompiendo el mito de que «en Canarias la vida es más barata» por la menor fiscalidad indirecta (IGIC vs IVA).

4.1. La Cesta Más Cara del Estado

Los informes de precios regionales son contundentes: la cesta de la compra en Canarias se ha encarecido un 35% en cuatro años, con picos de inflación alimentaria anual del 5,8%, superando en más de un punto a la media peninsular. Las Palmas de Gran Canaria aparece recurrentemente en los estudios de la OCU y Numbeo como una de las ciudades más costosas para hacer la compra, con un sobrecoste anual estimado entre 350 y 700 euros por familia respecto a ciudades como Vigo o Murcia.

4.2. La Trampa de la Doble Insularidad y el Transporte

El factor geográfico es determinante. Canarias importa cerca del 80-90% de lo que consume. Esto implica que cada yogur, cada paquete de pasta y cada litro de leche (si no es local) paga un «peaje» logístico.

- Crisis de Fletes: La subida de los fletes marítimos afectó desproporcionadamente a las islas. Aunque existen ayudas al transporte (REA), estas no siempre cubren la totalidad del sobrecoste en periodos de volatilidad extrema del petróleo.

- Fragmentación: La distribución dentro del archipiélago (de Tenerife/Gran Canaria a las islas menores) añade una capa extra de costes, haciendo que la cesta en La Gomera o El Hierro sea aún más prohibitiva.

4.3. El Polémico AIEM (Arbitrio sobre Importaciones y Entregas de Mercancías)

Es imposible hablar de precios en Canarias sin mencionar el AIEM. Este impuesto, diseñado para proteger la industria local gravando los productos importados que compiten con los fabricados en las islas (entre un 5% y un 15% o más), se ha convertido en un arma de doble filo en tiempos de inflación.

- El Efecto Inflacionista: Al gravar productos básicos importados (como ciertas salsas, pastas, o derivados lácteos) para proteger una producción local que a menudo no cubre toda la demanda, el AIEM encarece el precio final de toda la categoría. El importador sube el precio por el impuesto, y el productor local, al tener un «paraguas» de protección, puede subir sus precios hasta situarlos justo por debajo del importado, aumentando su margen sin competir realmente en eficiencia.

- Falta de Competencia: Esto reduce la competencia real en los lineales canarios, manteniendo los precios artificialmente altos en comparación con la Península, donde la competencia entre marcas europeas es feroz.

4.4. La Paradoja del Plátano

El caso del plátano en Canarias es sangrante para el consumidor local. A pesar de ser el producto estrella de la tierra, los canarios han pagado precios de récord en sus propios supermercados.

- Mecanismo de Precios: La oferta se controla para evitar el desplome de precios en la Península (su principal mercado). Esto, sumado a cosechas mermadas por condiciones climáticas adversas y ceniza volcánica residual en La Palma en años anteriores, tensó la oferta.

- Margen Comercial: El diferencial entre lo que cobra el cosechero (a veces por debajo de 1€ o rondando 1,40€ en picos) y lo que paga el vecino de Santa Cruz o Las Palmas (más de 3€) se queda en la cadena de intermediación y maduración, generando una sensación de injusticia profunda en la sociedad isleña.

5. El Lado Oscuro del Retail: Reduflación y Márgenes Abusivos

En este periodo, la confianza del consumidor se ha roto no solo por los precios, sino por la percepción de engaño. Las estrategias de las grandes marcas y distribuidores han cruzado líneas rojas éticas en su afán por proteger la cuenta de resultados.

5.1. Reduflación (Shrinkflation): Menos es Más (Caro)

La reduflación es la técnica de marketing más cínica de la década. Ante el miedo a subir el precio facial de un producto y perder ventas, los fabricantes optan por reducir la cantidad, apostando a que el consumidor no notará la diferencia de peso. La OCU y otras asociaciones han documentado casos flagrantes en el mercado español entre 2024 y 2026 :

- Milka y Mondelez: Tabletas de chocolate históricas de 100g pasaron silenciosamente a 90g. Al mismo tiempo, el precio unitario subió. El resultado real: un incremento del precio por kilo superior al 60%.

- PepsiCo (Lays/Ruffles): Las bolsas de aire son cada vez más grandes. Se han detectado reducciones de contenido de 200g a 170g sin cambio de precio, o con subidas encubiertas.

- Gallo y Barilla: Paquetes de pasta que bajan de 500g a 450g. Una reducción del 10% en cantidad que equivale a una subida de precio oculta del 11%.

- Higiene Personal: Botellas de gel y champú que mantienen la altura y el diseño frontal pero se vuelven más planas o estrechas, perdiendo entre 50ml y 100ml de capacidad.

5.2. Márgenes de Distribución: ¿Quién Gana con la Crisis?

Mientras las familias se empobrecen, los gigantes del sector presentan resultados históricos.

- El Caso Mercadona: La cadena líder, con una cuota de mercado cercana al 29%, cerró 2024 con un beneficio neto récord de 1.384 millones de euros, un 37% más que el año anterior. Aunque la empresa defiende que su margen neto sobre ventas es bajo (en torno al 3-4%) y que el beneficio viene por volumen y eficiencia, la cifra absoluta en un año de crisis de coste de vida resulta, cuando menos, polémica para la opinión pública.

- Informe del Banco de España: El Observatorio de Márgenes Empresariales confirmó que, tras un 2022 difícil, en 2023, 2024 y 2025 los márgenes de la cadena alimentaria (industria y distribución) se recuperaron vigorosamente, superando en muchos casos los niveles pre-crisis. Esto confirma la tesis de que las empresas han logrado trasladar todo el incremento de costes al consumidor, y en la fase de bajada de costes energéticos, han aprovechado para ensanchar márgenes en lugar de bajar precios.

6. La Asimetría del Mercado: El Efecto «Cohete y Pluma»

Este es quizás el aspecto que más indigna al consumidor informado y que debe quedar claro a día de hoy.

- El Cohete (Subida): Cuando estalló la guerra de Ucrania y el precio del girasol o la electricidad subió, los supermercados cambiaron las etiquetas de precio en cuestión de días u horas. La transmisión de costes fue inmediata y total.

- La Pluma (Bajada): Cuando el precio de la electricidad cayó en picado en 2024 (gracias a las renovables y la estabilización del gas) y cuando los fletes marítimos volvieron a la normalidad, los precios de los alimentos no bajaron. Se quedaron flotando suavemente, o bajaron de manera imperceptible.

¿Por qué ocurre esto? Por falta de competencia real y rigidez estructural. Si Mercadona, Carrefour y Lidl (que suman gran parte del mercado) no inician una guerra de precios agresiva a la baja, el precio se queda fijo. Además, la excusa de «los costes laborales han subido» o «la sequía persiste» sirve de comodín para justificar el mantenimiento de precios altos incluso cuando los insumos principales (energía, grano) se abaratan.

7. Composición de Lugar y Conclusión: La Nueva Normalidad

A día de hoy, enero de 2026, la «crisis» de precios ha mutado en una «nueva realidad» de precios. No debemos esperar que el litro de aceite vuelva a 3 euros o la docena de huevos a 1,50. Esos días han terminado.

Lo que estamos viviendo es un empobrecimiento estructural de la clase media a través de la alimentación. La cesta de la compra se ha dualizado:

- Cesta Premium: Frescos de calidad, aceite de oliva virgen extra, marcas de fabricante. Accesible solo para rentas medias-altas.

- Cesta de Subsistencia: Ultraprocesados, marcas blancas (que han subido precio pero siguen siendo la única opción), carbohidratos baratos y menos proteína animal.

Recomendaciones finales

La recomendación final debe ser de vigilancia activa. El consumidor ya no puede comprar en «piloto automático». Es necesario:

- Mirar siempre el precio por kilo/litro, no el precio por unidad, para detectar la reduflación.

- Comparar entre supermercados: La fidelidad se paga cara. Las diferencias entre el súper más caro y el más barato pueden superar los 1.000€ al año.

- Adaptar la dieta a la temporada estricta: Es la única forma de escapar, parcialmente, de la especulación de los frescos.

- En Canarias: Aprovechar los mercados locales y la venta directa del agricultor siempre que sea posible para saltarse la cadena de intermediación inflada por los costes logísticos y el AIEM.

La despensa ha cambiado para siempre. Entender las mecánicas de esta «gran estafa» es el primer paso para no ser la víctima perfecta de un sistema diseñado para proteger los márgenes corporativos por encima del bienestar familiar.